Salah satu hal penting yang harus kamu perhatikan setelah bekerja adalah pajak, mulai dari pencatatan hingga proses pembayaran pajak. Sayangnya banyak diantara para milenials yang tidak menyukai hal ini, tidak salah, apalagi memang pengurusannya terkesan ribet.

Padahal kewajiban seorang Warga Negara Indonesia membayar pajak sudah diatur dengan jelas di dalam undang-undang. Selain itu saat ini proses perpajakan di Indonesia sudah jauh lebih mudah dibandingkan dengan beberapa tahun sebelumnya.

Akan tetapi sebelum bisa mulai soal itu, kamu harus tahu apa itu pajak penghasilan, penghasilan tidak kena pajak, dan bagaimana cara menghitung hal tersebut.

Pajak penghasilan atau PPh merupakan pajak yang dikenakan terhadap wajib pajak atas penghasilan yang telah diperoleh dalam tahun pajak. Penghitungannya sendiri diatur secara jelas dalam UU No. 36 Tahun 2008 Tentang Perubahan Keempat atas UU No. 7 Tahun 1983 Tentang Pajak Penghasilan. (Baca juga: Berapa gaji PNS di tahun 2020?)

Lalu bagaimana selanjutnya?

Hitung Penghasilan Kamu Setiap Bulannya

Sesuai dengan definisi PPh di atas, kamu harus menghitung penghasilan total selama setahun di dalam masa tahun pajak. Kalau kamu pegawai tetap mungkin akan mudah, tapi kalau kamu bukan pegawai tetap maka kamu harus buat sendiri daftar penghasilan per bulanmu.

Kamu harus menjumlahkan seluruh penghasilan kotor bulananmu mulai dari gaji pokok serta berbagai macam tunjangan yang diterima di dalam satu bulannya. Nantinya penghasilanmu dijumlahkan dalam 1 tahun.

Baca juga:

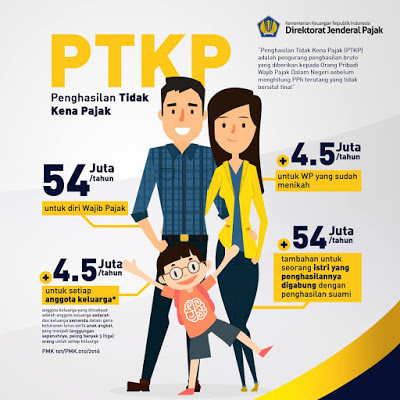

Kenali Istilah Penghasilan Tidak Kena Pajak (PTKP)

Setelah itu kamu harus memahami istilah Penghasilan Tidak Kena Pajak (PTKP) yang merupakan hasil pengurangan penghasilan netto wajib pajak orang perorangan. PTKP sendiri nilainya berbeda-beda untuk setiap rumah tangga.

Perbedaan PTKP di masing-masing orang / rumah tangga berbeda karena penghasilan orang setiap bulannya tentu saja akan berbeda-beda. Selain itu tanggungan rumah tangga ataupun tanggungan keluarga masing-masing orang pun berbeda-beda.

Nilai PTKP ini diatur oleh Peraturan Dirjen Pajak No. Per-16/PJ/206 sebagai berikut:

- Rp 54.000.000,- untuk diri wajib pajak orang pribadi

- Ditambahkan Rp 4.500.000,- bagi wajib pajak yang sudah menikah

- Ditambahkan Rp 4.500.000,- bagi setiap anggota keluarga sedarah atau keluarga semenda di satu garis keturunan lurus serta anak angkat apabila menjadi tanggunan penuh. Khusus untuk poin 3 ini jumlahnya maksimal 3 orang di dalam satu keluarga.

Menurut UU PPh tanggungan penuh diartikan sebagai orang yang:

- Tinggal bersama-sama dengan wajib pajak

- Secara nyata tidak mempunyaipenghasilan sendiri

- Tidak dibantu oleh anggota keluarga yang lain atau oleh orang tuanya sendiri

Hitung Selisih Penghasilan Kotor dan PTKP

Setelah menghitung penghasilan kotormu dalam satu bulan atau penghasilan bruto, dan menghitung PTKP mu, kamu bisa langsung mengurangi penghasilan bruto tersebut dengan PTKP mu.

Selisih yang kamu dapatkan dari pengurangan penghasilan bruto dan PTKP disebut dengan penghasilan neto alias Penghasilan Kena Pajak (PKP). Jika nilai PKP ini tidak bulat, maka kamu bisa membulatkannya ke bawah hingga menjadi nominal ribuan penuh atau 3 angka di belakang.

Hitung PPh

Setelah mendapatkan nilai PKP, kamu bisa menghitung pajak penghasilanmu secara otomatis dengan ketentuan sebagai berikut:

- Jika penghasilan netto mu kurang dari Rp 50.000.000,- maka kamu dikenai pajak sebesar 5%.

- Jika penghasilan netto mu berada di antara Rp 50.000.000,- hingga Rp 250.000.000,- maka kamu akan dikenai pajak sebesar 15%.

- Jika penghasilan netto mu berada di antara Rp 250.000.000,- hingga Rp 500.000.000,- maka kamu akan dikenai pajak sebesar 25%.

- Jika penghasilan netto mu berada di atas Rp 500.000.000,- maka kamu akan dikenai tarif pajak hingga 50%

Simulasi Perhitungan PPh 21

Pak Alfa adalah seorang manajer di perusahaan multinasional yang berkantor di daerah Kuningan, Jakarta. Gaji pokok dan berbagai tunjangan yang telah dipotong asuransi ini itu dalam sebulan (take home pay) pak Alfa adalah Rp 120.000.000,-

Pak Alfa merupakan seorang ayah satu istri dengan dua orang anak. Mari kita hitung berapa pajak penghasilan yang harus dibayarkan pak Alfa.

- Penghasilan kotor bulanan Rp 120.000.000,-

- Penghasilan kotor tahunan Rp 120.000.000,- x 12 = Rp 1.440.000.000,-

- PTKP setahun Rp 54.000.000 + Rp 4.500.000 + Rp 4.500.000 + Rp 4.500.000 = Rp 67.500.000,-

- Penghasilan kena pajak setahun Rp 1.440.000.000 – Rp 67.500.000 = Rp 1.372.500.000,-

- PPh Pasal 21 terutang

- 5% x Rp 50.000.000,- = Rp 2.500.000,-

- 15% x Rp 250.000.000,- = Rp 30.000.000,-

- 25% x Rp 500.000.000,- = Rp 125.000.000,-

- 50% x Rp 000.000,- = Rp 320.000.000,-

- PPh 21 terutang setahun Rp 2.500.000 + Rp 30.000.000 + Rp 125.000.000 + Rp 320.000.000 = Rp 477.500.000,-

PPh21 untuk Suami dan Istri yang Sama-Sama Bekerja

Sebagai millenials yang taat pajak tentu kamu gak hanya akan membayarkan pajak bagi dirimu sendiri, melainkan kamu dan pasangan yang sudah menikah akan masing-masing membayarkan pajaknya bukan?

Apalagi di masa sekarang suami dan istri yang sama-sama bekerja sudah bukan lagi menjadi rahasia umum. Seringkali ditemukan suami dan istri yang sama-sama bekerja untuk memenuhi kebutuhan hidup.

Pada keluarga semcam itu seringkali muncul pertanyaan, apakah sebaiknya NPWP suami digabungkan dengan NPWP istri atau masing-masing memiliki NPWP terpisah saja? Ternyata UU PPh sudah memikirkan hal ini loh, dikatakan bahwa sistem perpajakan keluarga merupakan satu kesatuan ekonomis!

Di dalam UU PPh No. 36 Tahun 2008 pasal 8 dijelaskan bahwa penghasilan dan kerugian seluruh anggota keluarga yang bekerja dapat digabung menjadi kesatuan yang dikenakan pajak yang pemenuhan kewajiban perpajakan ini dilakukan oleh kepala keluarga (suami).

Kalau kamu ingin menggabungkan NPWP pasanganmu dengan NPWP mu, kamu bisa langsung datang ke kantor pelayanan pajak tempat NPWP suami terdaftar sambil membawa KTP suami, KTP istri, kartu keluarga, dan NPWP suami.

Kalau istri sudah memiliki NPWP sebelumnya, seorang istri bisa mendatangi kantor pelayanan pajak tempat NPWP nya dibuat, surat nikah, KTP istri, serta kartu keluarga. Nanti sang istri bisa meminta kepada petugas supaya NPWP nya dihapuskan.

Keuntungan menggabung NPWP adalah PPh terutang suami dan istri tidak digabung, sehingga kalau dihitung nilainya akan jauh lebih kecil dibandingkan bila penghitungan PPh terutang suami dan istri digabung (jika tidak menggabung NPWP).

Nilai PTKP nya pun akan diubah menjadi sebagai berikut:

- Wajib kawin sebesar Rp 112.500.000,-

- Penambahan Rp 4.500.000,- untuk satu orang tanggungan dengan maksimal 3 orang tanggungan

Rangkuman Besaran PTKP

Kalau kamu masih bingung, kami sudah merangkum rincian besaran PTKP untuk berbagai macam kondisi yang mengacu kepada PMK No. 101/PMK/.010/2016 di bawah ini:

- Wajib Pajak Tidak Kawin dan Tanpa Tanggungan

- Tidak Kawin (TK0) Rp 54.000.000,-

- Wajib Pajak Tidak Kawin dengan Satu Tanggungan

- Tidak Kawin (TK1) Rp 58.500.000,-

- Wajib Pajak Tidak Kawin dengan Dua Tanggungan

- Tidak Kawin (TK2) Rp 63.000.000,-

- Wajib Pajak Tidak Kawin dengan Tiga Tanggungan

- Tidak Kawin (TK3) RP 67.500.000,-

- Wajib Pajak Kawin dan Tanpa Tanggungan

- Kawin (K0) Rp 58.500.000,-

- Wajib Pajak Kawin dengan Satu Tanggungan

- Kawin (K1) Rp 63.000.000,-

- Wajib Pajak Kawin dengan Dua Tanggungan

- Kawin (K2) Rp 67.500.000,-

- Wajib Pajak Kawin dengan Tiga Tanggungan

- Kawin (K3) RP 72.000.000,-

- Wajib Pajak Kawin dan Penghasilan Istri Digabung dengan Suami dan Tanpa Tanggungan

- Kawin K/I/0 Rp 112.500.000,-

- Wajib Pajak Kawin dan Penghasilan Istri Digabung dengan Suami dengan Satu Tanggungan

- Kawin K/I/1 Rp 117.000.000,-

- Wajib Pajak Kawin dan Penghasilan Istri Digabung dengan Suami dengan Dua Tanggungan

- Kawin K/I/2 Rp 121.500.000,-

- Wajib Pajak Kawin dan Penghasilan Istri Digabung dengan Suami dengan Tiga Tanggungan

- Kawin K/I/3 Rp 126.000.000,-

Untuk menghitung biaya pajak, mudahnya gaji pokok ditambahkan dengan berbagai dengan bonus hingga mendapatkan take home pay per bulan, lalu dikali dengan masa kerja per tahun sehingga mendapatkan netto per tahun.

Setelah itu kamu bisa langsung mengurangi biaya tersebut dikurangi dengan penghasilan tidak kena pajak, sesuai dengan kondisimu. Terakhir kamu bisa mengalikan seluruhnya dengan 5%, sehingga didapatkan PPh terhutang 5%.

Penutup

Nah begitulah kira-kira cara menghitung pajak, dan apa itu sebenarnya penghasilan tidak kena pajak. Kalau kamu bekerja di perusahaan tertentu biasanya nilai gajimu sudah dikurangi secara otomatis dengan nilai PKP mu, sehingga pendapatan yang kamu dapatkan adalah pendapatan bersih.

Lain halnya kalau kamu bekerja sendiri seperti seperti jadi agen pulsa atau pedagang. Kamu harus menghitung sendiri pajaknya, kalau mau membayar.

Bagi kamu yang memiliki profesi sebagaimana dokter misalnya, apalagi dokter praktik pribadi. Barangkali kamu harus banyak membaca-baca mengenai PPh 21 karena kamu biasanya diharuskan untuk menghitung penghasilanmu sendiri.

Apalagi kalau penghasilanmu cukup besar, jangan sampai kamu dianggap sebagai penggelap pajak ya. Jadi warga negara yang baik berarti jadi warga negara yang taat pajak kan? Yuk kita taat pajak!